С недавних пор началась активная реклама нового вида банковских карт-карт рассрочки. Первооткрывателем был СовКомБанк, который предложил своим клиентам карту «Халва». Лицом карты Халва стали Екатерина Скулкина и Надя Сысовева, которые в рекламных роликах убеждают, что с халвой можно покупать товары в рассрочки, но все проценты за вас будет выплачивать магазин, а не вы.

Звучит это очень заманчиво. По сути, вам предлагают покупать товар в кредит на срок до 12% без переплаты и скрытых платежей. За все платит якобы магазин. Наш человек не привык к такой щедрости и задался вопросом — в чем подвох?

Мы тоже задались этим вопросом и попытаемся сегодня достать со дна все подводные камни карты Халвы.

Содержание

- 1 Несколько подвохов карты рассрочки «Халва» от СовКомБанка

- 1.1 Подвох №1: кредитный договор

- 1.2 Подвох №2: плохая кредитная история

- 1.3 Подвох №3: снятие наличных

- 1.4 Подвох №4: лимит по карте

- 1.5 Подвох №5: срок рассрочки

- 1.6 Подвох №6: магазины-партнеры

- 1.7 Подвох №7: акции в магазинах

- 1.8 Подвох №8: штрафы и неустоки

- 1.9 Подвох №9: прекращение обслуживания

- 1.10 Подвох №10: Кэшбэк и проценты на остаток

- 2 Стоит ли оформлять карту рассрочки «Халва»?

- 3 Отзывы реальных людей

- 4 Заключение

Несколько подвохов карты рассрочки «Халва» от СовКомБанка

Подвох №1: кредитный договор

Получая карту рассрочки «Халва» вы заключаете кредитный договор с СовКомБанком, о чем многие просто не догадываются. При получении вы вступаете в договорные отношения с правами и обязанностями. Срок кредитного договора — 10 лет с правом пролонгации, т. е. автоматическим его продолжением по истечении срока. Можете остаться должником на очень долгое время.

Подвох №2: плохая кредитная история

Если у вас есть непогашенные долги перед другими кредитными учреждениями, то про одобрения карты от совкомбанка можете забыть. Это логично. Ни один банк не выдаст новый кредит должнику, а «Халва» именно кредитная карта.

Подвох №3: снятие наличных

В отличие от карты рассрочки «Совесть» вы можете класть и снимать деньги с Халвы. Однако снять вы можете только внесённые деньги. Выделенные банком кредитные деньги снимать нельзя.

Подвох №4: лимит по карте

Заявленный в рекламе льготный лимит рассрочки в 350 тыс.рублей вы, скорее всего, не получите. Для этого у вас на депозите в СовКомБанке должно лежать не менее миллиона рублей, оборот по карте составлять 500 тыс. рублей ежемесячно, а пользоваться вы ею должны не менее полугода.

При одобрении выдачи вам карты, можете ожидать одобренный лимит суммой до 100 000 рублей, но в таком случае смысл рассрочки может потеряться. При этом лимиты по карте банк можете изменить по собственному усмотрение. Например, если вы сменили работу, то банк может пересмотреть одобренный вами лимит, что для вас может стать неприятным сюрпризом в магазине при покупке товара.

Подвох №5: срок рассрочки

Срок рассрочки будет зависеть от магазина-партнера и редко он превышает 3 месяца, а иногда и одного. Ни о каких 12-ти месяцах рассрочки говорить не приходится. Как вам взять холодильник в фирменном магазине Samsung с рассрочкой в 1 месяц? Именно такой срок действует в магазине.

карта халва — срок рассрочки

Подвох №6: магазины-партнеры

Воспользоваться возможность получить беспроцентную рассрочку можно далеко не везде, а только в магазинах-партнерах «СовКомБанка». В основном это дорогие, брендовые магазины, чьими покупателями вы не являлись и не собираетесь таковыми быть. К тому же в вашем городе партнерских магазинов попросту может и не быть. Цены в таких магазинах могут быть выше, чем у конкурентов.

Подвох №7: акции в магазинах

Если в магазине товар продается по акции, то в использовании карты «Халвы» для его приобретения вам, с большой вероятностью, откажут. Акционные товары и так идут по сниженной цене, и платить за него процент банку магазины не будут.

Подвох №8: штрафы и неустоки

Не забывайте, что, оформляя карту рассрочки Халва, вы вступаете в кредитно-договорные отношения с СовКомБанк. Если вы вовремя будете выплачивать платежи, то претензий к вам не будет. Но как только вы не сможете, забудете или не успеете заплатить, то включаются стандартные условия кредита, а также банк начинает взимать штрафы и неустойки.

- стандартная ставка по кредиту — 10% годовых (начисляется на следующий день фактического окончания льготного периода);

- первый раз не оплатили — штраф 590 рублей;

- второй раз — 1% от полной суммы задолженности + 590 рублей;

- третий раз и более — 2% от суммы полной задолженности + 590 рублей;

- размер неустойки — 19% годовых на сумму полной задолженности (начисляется за каждый день просрочки);

- штраф в 3500 рублей, если у вас изменятся данные, но вы не оповестите об этом банк (место работы, паспортные данные, номер стационарного или мобильного телефона).

Подвох №9: прекращение обслуживания

Если вы хотите заблокировать карту и расторгнуть договор кредитования, то повторно получить вы ее не сможете в течение 10 лет. Банк может самостоятельно, в одностороннем порядке аннулировать кредитный лимит по карте, если ею не пользоваться более полугода. Повторный выпуска карты обойдется вам в 450 рублей, а новый одобренный лимит будет меньше первоначального.

Подвох №10: Кэшбэк и проценты на остаток

Кэшбэк за покупку начисляется только при оплате внесенными деньгами. Если вы покупаете товар в рассрочку на кредитные средства, то кэшбэк не начисляется. Процент на остаток по карте также начисляется только на личные средства картодержателя.

Стоит ли оформлять карту рассрочки «Халва»?

Мы ознакомились с подводными камнями карты и остался главный вопрос — стоит ли её оформлять? Тут каждый решает сам для себя. Я, лично, не лезу в кредиты и долги, поэтому для меня этот продукт малоинтересен. Но если рассматривать карту, как альтернативу потребительскому кредиту и псевдорассрочкам, то «Халва» имеет значительное преимущество.

Данная карта необязательно должна использоваться как карта рассрочки. Она подойдёт для повседневных оплат в обычных магазинах, а кэшбэк и процент на остаток в конце месяца будут приятными бонусами.

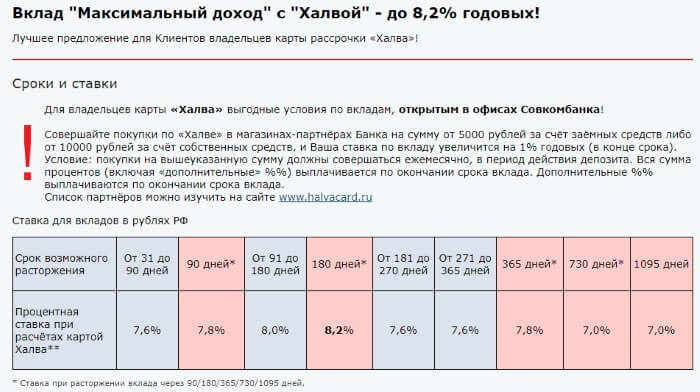

К тому же, оформить данную карточку будет интересно тем, кто хочет выгодно вложить свои деньги на банковский депозит, ведь СовКомБанк предлагает держателям карт вклад с повышенной процентной ставкой (до 8,2% годовых).

повышенные процентные ставки по вкладу «Максимальный доход» для держателей карты Халва

Такие проценты намного привлекательнее, чем проценты по вкладам от сбербанка, которые редок превышают 4% годовых. Сам излишки наличности хочу положить в совкомбанк, а значит и карту халву я себе оформлю.

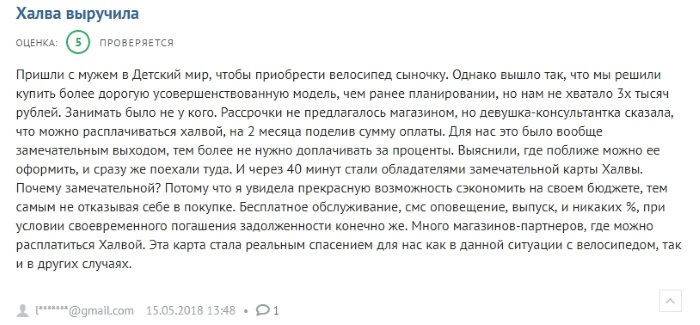

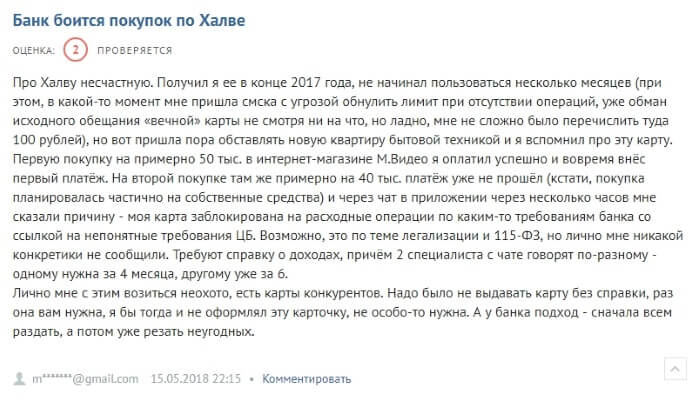

Отзывы реальных людей

На нашем сайте ещё недостаточно реальных отзывов, а придумывать их — не наш метод. Если вы являетесь картодержателем «Халвы», то просим вас оставить свой отзыв в комментариях. А сейчас мы вам предлагаем ознакомиться с отзывами, на других ресурсах.

Несколько скриншотов отзывов реальных людей.

Заключение

Итак, сегодня мы рассмотрели все существующие подводные камни карты рассрочки «Халва», выпускаемая СовКомБанка. Карты рассрочки в целом, как новый банковский продукт, очень интересны и выгодны для покупателей. Они позволяют покупать товар в кредит, но все проценты по нему будет выплачивать не покупатель, а магазин.

Это выгодно обеим сторонам.

- Покупатель не переплачивает за товар, не вносит первый взнос и не платит проценты по кредиту.

- Магазин-партнер фактически привязывает клиента к своему магазину, так как картой рассрочки у конкурента нельзя будет воспользоваться. Плюс — это ещё и мощный маркетинговый ход.

Однако, выгодно это будет только в том случае, если вы являетесь добросовестным плательщиком обязательных взносов. Прекратите платить и банк включит свой репрессивный аппарат на всю катушку, начисляя штрафы и неустойки.

В целом у карт рассрочек большое будущее. Их срок льготного кредитования дольше чем у кредитных карт, а с каждым днем магазинов-партнеров, где принимают карты рассрочки, становится все больше.